Die AUVA – Allgemeine Unfallversicherungsanstalt

Die AUVA ist die Haftpflichtversicherung der Arbeitgeber und schützt vor den finanziellen Folgen von Arbeitsunfällen und Berufskrankheiten der Beschäftigten.

Foto © von Christian Wirth (Benutzer:Wirthi) auf linzwiki.at – LinzWiki: Unfallkrankenhaus.jpg, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=60759347

Bei der AUVA sind rund 320.000 Unternehmen und über 5 Millionen Personen gesetzlich gegen die wirtschaftlichen, gesundheitlichen und sozialen Folgen von Arbeitsunfällen und Berufskrankheiten versichert. Die AUVA finanziert ihre Aufgaben fast zur Gänze aus den Beiträgen der Dienstgeber und übernimmt dafür die Haftung für Arbeitsunfälle und das Auftreten von Berufskrankheiten. Kernaufgaben der AUVA sind die Verhütung von Arbeitsunfällen sowie die Heilbehandlung und Rehabilitation. Ziel ist es, Unfallopfer und Beschäftigte mit Berufserkrankungen möglichst rasch wieder in den Arbeitsprozess zu integrieren. Eine weitere Kernaufgabe der AUVA ist die finanzielle Entschädigung. Diese vier Aufgabenbereiche der AUVA ermöglichen eine integrierte und effiziente Unfallversicherung mit hohem volkswirtschaftlichen und gesellschaftlichen Nutzen.

Die AUVA betreibt das Traumazentrum Wien mit den beiden Standorten Meidling und Brigittenau/Lorenz Böhler, die Unfallkrankenhäuser Graz, Linz, Salzburg, Klagenfurt und Kalwang sowie die Rehabilitationszentren Meidling (Wien), Weißer Hof (NÖ), Häring (Tirol) und Tobelbad (Steiermark). In den Einrichtungen der AUVA werden jährlich über 370.000 Patientinnen und Patienten auf medizinischem Spitzenniveau versorgt, davon mehr als 46.000 stationär.

Was sagt das Regierungsprogramm zur AUVA?

Im Regierungsprogramm 2017 – 2022 steht auf Seite 115 und 116:

„Reform der AUVA und ggf. Überführung in die Kranken- und Pensionsversicherung: Um zu einer vereinbarten Lohnnebenkostensenkung im Ausmaß von 500 Millionen Euro zu kommen, ist eine nachhaltige Reform der AUVA (u.a. Aufgabenüberprüfung, Synergien, Strukturanalyse, Zahlungsströme) notwendig.

Der erste finanzielle Erfolg muss bis Ende 2018 nachweisbar sein. Sollte dieses Ziel nicht erreicht werden, so sind gesetzliche Maßnahmen zu setzen, um die Leistungen der AUVA in die Kranken bzw. Pensionsversicherung überzuführen.

Dabei sind der volle Umfang des Versicherungsschutzes sowie der Haftungsausschluss der Dienstgeber zu gewährleisten. Kooperationen mit bestehenden Einrichtungen anderer öffentlicher Träger (z.B. Fondsspitäler) sind, dort wo es sich regional anbietet, anzustreben. (…)

AUVA:

• Lohnnebenkostensenkung um 500 Millionen Euro (Absenkung des Unfallversicherungsbeitrags auf 0,8%)

• Aufgabenüberprüfung, Synergiepotenziale, Strukturanalyse

• Kooperation mit bestehenden Gesundheitseinrichtungen

• Bis Ende 2018 Gesamtkonzept und ersten Erfolg darstellen – bei Nichterfolg Überführung der AUVA in bestehende Sozialversicherungsträger

• Erhalt des Versicherungsschutzes

• Gewährleistung des Haftungsausschlusses“

Politische Bewertung:

Die Senkung der Lohnnebenkosten durch die UV-Beitragssenkung für Arbeitgeber (von 1,3 % auf 0,8 %) ist gleichbedeutend mit der Herausnahme von ca. 520 Mio. Euro pro Jahr aus dem Gesundheitswesen. Dem Gesundheitswesen wird so mehr als eine halbe Milliarde entzogen.

Die „Versicherungsprämie“ der Arbeitgeber soll dramatisch reduziert werden, aber die Haftungsbefreiung der Dienstgeber soll vollumfänglich bestehen bleiben.

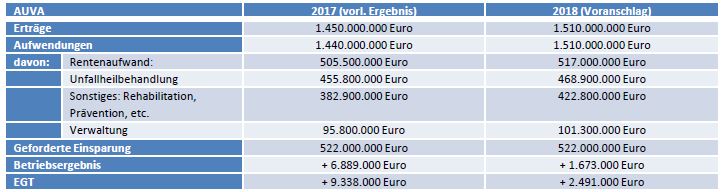

Der jährliche Aufwand der AUVA beträgt rund 1,5 Mrd. Euro. Rund 500 Mio. davon werden für Rentenleistungen verwendet (Unfallrenten, Hinterbliebenenleistungen, etc.) die nicht einfach „gekürzt“ oder „eingespart“ werden können. Der „Rest“ des jährlichen operativen Budgets der AUVA von rund 1 Mrd. müsste um mehr als die Hälfte gekürzt werden um die geforderte „Einsparung“ von 520 Mio. Euro zu realisieren. Das kann realistisch nicht umgesetzt werden ohne massive Einschnitte bei den Leistungszweigen Prävention, Unfallkrankenhäuser und Rehabilitationszentren. Es droht daher die Schließung bzw. die Privatisierung der Unfallkrankenhäuser und Rehazentren sowie dramatische Einschnitte bei der Prävention.

Die gesamten Verwaltungskosten der AUVA entsprechen nur einem Fünftel der geforderten Einsparungssumme! Es ist daher völlig unmöglich das geforderte Einsparungsvolumen in der Verwaltung zu realisieren. Der von der Regierung immer wieder bemühte Satz von „wir sparen im System und nicht bei den Menschen“ ist in diesem Fall als krasser und offen zu Tage tretender Zynismus entlarvt.

Zwischenergebnis: Um für die Arbeitgeber die Lohnnebenkosten zu senken, werden die Leistungen für die Unfallopfer gekürzt.

Wohin fließen eigentlich die die 520 Mio. Euro pro Jahr um die die Arbeitgeber entlastet werden sollen? Der größte Anteil dieser Summe wird nicht den heimischen Klein- und Mittelbetrieben zugutekommen, sondern großen Industriebetrieben deren Eigentümer im Ausland sitzen ….

Unter der Überschrift „Versicherungsfremde Leistungen der AUVA“ wird auch die Abwälzung von Aufwänden für Arbeitsunfälle und Berufskrankheiten auf die Gebietskrankenkassen erwogen (Streichung des Pauschbetrages der AUVA an die Kassen für von letzteren für Arbeitsunfallopfer lebenslang erbrachte Leistungen gem. § 319a ASVG). Das bedeutet: Für die Senkung der Lohnnebenkosten der Arbeitgeber soll die Versichertengemeinschaft der unselbständig Erwerbstätigen geradestehen und finanziell einspringen – und das in Höhe von mehr als 200 Mio. Euro pro Jahr! Das entspricht einer Verschiebung von Finanzierungslasten von den Arbeitgebern zu den Arbeitnehmern.

Was passiert bei einer Auflösung der AUVA? Eine erfolgreiche Struktur wird zerschlagen. Die Probleme durch die Reduktion der Mittel für Arbeitsunfälle und Berufskrankheiten bleiben ungelöst und werden nur auf andere Institutionen verlagert!

Die Leistungen der Unfallversicherung haben unter Einsatz „aller Mittel“ zu erfolgen und sind daher gesetzlich wesentlich weiter gefasst als die Leistungen der Krankenversicherung die „ausreichend und zweckmäßig, das Maß des Notwendigen nicht überschreitend“ zu sein haben. Mit der Auflösung der AUVA und Eingliederung der Leistungen in andere SV-Träger droht dieser spezielle weitere Leistungsumfang verloren zu gegen. Die Leitragenden wären wiederum die Arbeitsunfallopfer und Opfer von Berufskrankheiten.

AUVA muss den Bund querfinanzieren:

Die Unfallversicherung für Schülerinnen und Schüler sowie Studierende wird von der AUVA durchgeführt und verursacht einen Aufwand von rund 18 Mio. Euro pro Jahr. Die Beiträge dafür kommen vom Bund (FLAF) und decken den Aufwand nicht einmal zur Hälfte.

Die Unfallversicherung für jene Personen, welche an einer Maßnahme des Arbeitsmarktservice teilnehmen verursacht hohe Kosten bei der AUVA. Die Beiträge dafür kommen aus dem Arbeitsmarktbudget und sind nicht annähernd kostendeckend. Auch hier subventioniert die AUVA den Bund in nicht unbeträchtlicher Höhe.

AUVA erbringt zahlreiche Fremdleistungen zur Entlastung der Arbeitgeber:

Die Unfallversicherung übernimmt gegenwärtig für die Arbeitgeber folgende versicherungsfremde Leistungen:

• Zuschüsse zur Entgeltfortzahlung (§ 53b ASVG)

• Zuschüsse für das Krankengeld der Selbständigen (§ 319b ASVG)

• Beitragsbefreiung der Dienstgeber für beschäftigte Lehrlinge

• Beitragsbefreiung der Dienstgeber für beschäftigte ältere Arbeitnehmer

• Beitragsbefreiung für Jungunternehmer (NEUFÖG)

Alleine aus diesen Punkten werden die Arbeitgeber mit ca. 140 Mio. Euro pro Jahr subventioniert.

Darüber hinaus wurde der Beitragssatz zur Unfallversicherung für Arbeitgeber ab 2015 von 1,4 % auf 1,3 % gesenkt, ohne die Haftungsbefreiung der Betriebe zu reduzieren. Aus dieser Beitragssenkung wurden die Arbeitgeber um ca. 100 Mio. Euro pro Jahr entlastet.

Finanzen der AUVA